의 약진세가 두드러지고 있는 현재의 중국시장에서 K-뷰티는 앞으로 어떠한 전략으로 새로운 접근을 해야할지에 대한 과제를 풀어야 할 상황에 놓여 있다.")

코로나19 팬데믹 이후 리오프닝(경제활동 재개)과 함께 가장 큰 기대를 모았던 중국 화장품 시장이 여전히 미진한 회복세를 보이고 있는 가운데 이에 대한 거시 관점의 분석 리포트가 관심을 끌고 있다.

코트라 베이징무역관은 △ 중저속 성장세의 ‘뉴노멀’(新常態) 시대 돌입 전망 △ Z세대 중심 안티에이징 트렌드 형성 △ 기초화장품의 회복과 색조화장품의 높은 성장률 △ 강화하는 글로벌 브랜드 VS 중국 로컬 브랜드(C-뷰티)의 대결 구도 등을 미래 중국 화장품 시장에 대한 주요 관전 포인트가 될 것이라는 전망을 내놨다.

시장 현황 요약

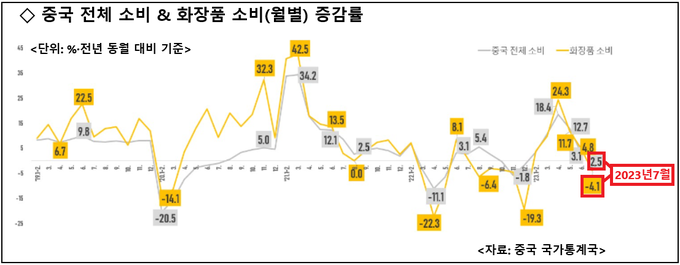

중국 국가통계국이 발표한 자료에 의하면 지난 7월 중국 화장품 소비(소매판매)는 전년 같은 기간 대비 4.1% 감소했다. 연초 중국 내 코로나19 확산이 진정세에 접어들면서 5개월 만에 플러스로 돌아선 지 7개월 만에 다시 마이너스 성장이다.

같은 달 중국 전체 소비 증가율 2.5%보다 크게 떨어진 수치다. 올해 7월까지 중국 화장품 소매판매액은 2천315억 위안으로 전년 동기 대비 7.2% 증가하는 데 그쳤다.

화장품은 리오프닝 효과의 가장 큰 기대를 모았던 상품이었다. 올 시즌 개막과 동시에 리오프닝과 더불어 중국 화장품 소비는 빠른 회복을 보일 것이라는 전망이 우세했다.

기대와 달리 화장품 소비와 중국 전체 소비는 완만한 회복세를 보이고 있다. 상반기 최대 온라인 판촉 행사 ‘6·18 쇼핑축제’에도 불구 △ 6월 중국 화장품 소비 증가율은 4.8% △ 중국 전체 소비 증가율은 3.1%에 머물렀다.

리포트는 “중국 화장품 시장이 포화상태에 진입한 가운데 코로나 사태 이후 중국 경기 둔화세가 심화하면서 화장품 시장도 중저속 성장의 뉴노멀 시대에 접어든 것이 아니냐는 관측이 나온다”과 전했다.

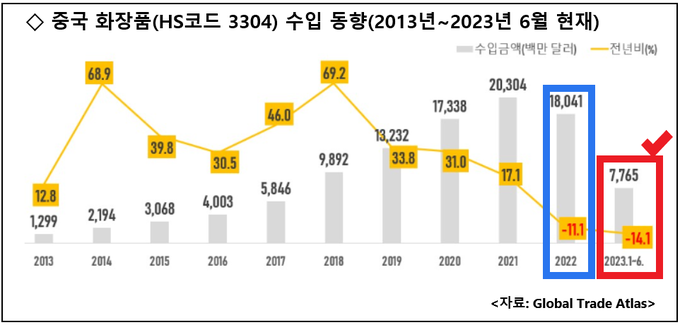

이러한 배경으로 중국 화장품 시장의 중저속 성장은 수입시장에서 더욱 두드러지게 나타나고 있다는 부분을 지적했다.

즉 2013년부터 2017년까지 중국 화장품 수입액은 매년 10억 달러씩 증가했다. 2018년에서 2021년까지 기간 동안에는 매년 30억~40억 달러에 이르는 증가를 나타냈다. 2021년 화장품 수입은 전년 대비 17.1% 증가와 동시에 200억 달러를 넘어섰다.

그렇지만 2022년 중국 내 코로나19 재확산으로 전년 대비 두자릿수 감소세(-11.1%)를 기록한 데 이어 올 상반기 감소폭은 14.1%까지 커졌다.

여기에는 우리나라 화장품의 대 중국 수출 감소가 -24.6%(상반기 누적실적·대한화장품협회 집계 자료)에 이르렀다는 지점과도 궤를 같이 하고 있다.

부모에게 용돈 받는 Z세대, 핵심 소비층

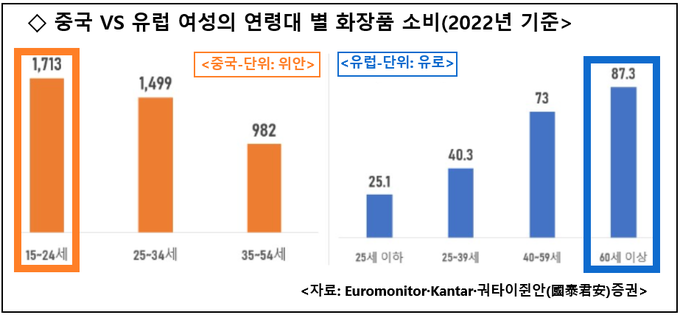

중국 화장품 시장의 주력 소비군은 ‘현재까지 경제 독립을 하지 못한, 1995년 이후 태어난 Z세대’다. 유럽 등 지역은 연령대가 높을수록 화장품 소비가 높게 나타나고 있는 현상과는 정반대다.

유럽 등의 주요 소비층은 탄탄한 경제력을 바탕으로 주름 개선과 노화방지 등 다양한 수요에 맞춰 고가의 화장품을 선택한다.

그러나 중국의 경우 가장 젊은 세대의 화장품 소비가 가장 높다. 지난해 기준 15세~24세의 1인당 연간 화장품 소비는 1천713위안으로 그 부모 세대인 35~54세 여성(982위안)의 두 배에 육박하고 있을 정도다.

리포트는 “중국 Z세대는 ‘비주얼이 곧 정의’라고 생각할 정도로 외모에 관심이 많다. 디지털 환경 속에서 다양한 루트를 통해 많은 정보를 얻고 있으며 부모로부터 부유한 환경을 물려받았다”고 전제하고 “최근 이들 Z세대가 노화 방지와 슬로우-에이징 등에 관심을 보이며 ‘안티에이징’ 관련 제품 시장의 큰 손으로 부상 중이다. 20대부터 탄력·모공·주름을 집중 관리하는 이른바 △ 얼리 안티 에이징(抗初老) △ 슬로우-에이징이 Z세대를 중심으로 트렌드를 형성하고 있다”고 분석했다.

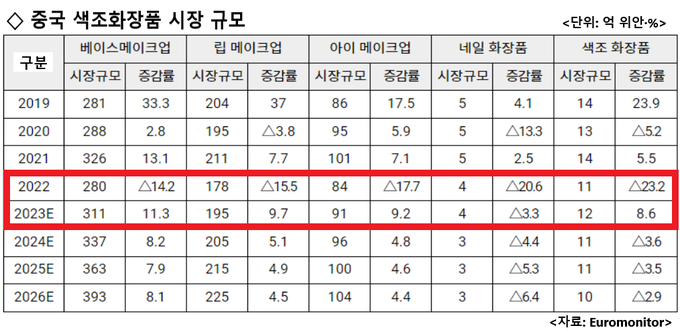

성장률 높은 색조화장품 VS 규모로 압도하는 기초화장품

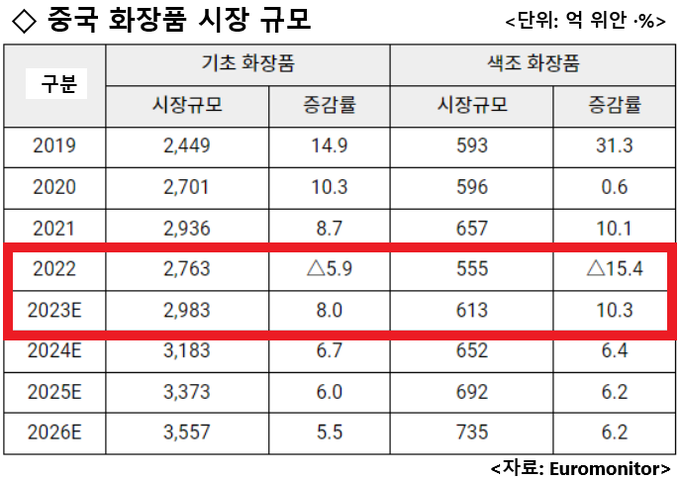

글로벌 시장조사기관 유로모니터(Euromonitor)는 올해 중국 기초화장품과 색조화장품 시장 규모가 각각 전년 대비 8.0%, 10.3% 증가할 것이라는 전망을 내놨다. 기초화장품과 색조화장품 시장규모가 다시 2천900억 위안(2천983억 위안), 600억 위안(613억 위안) 이상 수준으로 회복한다는 의미다.

중국 기초화장품 시장 규모는 코로나19 팬데믹 이전 2천449억 위안에 도달했다. 2020년과 2021년 코로나 기간에도 안정 성장세를 유지, 3천억 위안에 육박했지만 코로나 재확산을 이겨내지 못하고 5.9%의 감소폭을 기록했다.

유로모니터는 올해부터 중국 기초화장품 시장은 안정 증가세를 유지하면서 2024년 3천억 위안, 2026년에는 3천500억 위안을 넘어설 것으로 예측하고 있다.

색조화장품 시장 규모는 기초화장품 1/5 수준이지만 회복세는 기초화장품을 웃돌고 있다. 특히 올해의 경우에는 지난해 기저효과까지 더해 증가율이 10%대로 반등할 전망이다.

2024년부터 2026년까지 6% 이상의 증가세를 보임으로써 2026년 중국 색조화장품 시장규모는 735억 위안에 도달할 것으로 보고 있으며 특히 베이스 메이크업 제품이 전체 색조화장품의 성장세를 견인할 것으로 예상한다.

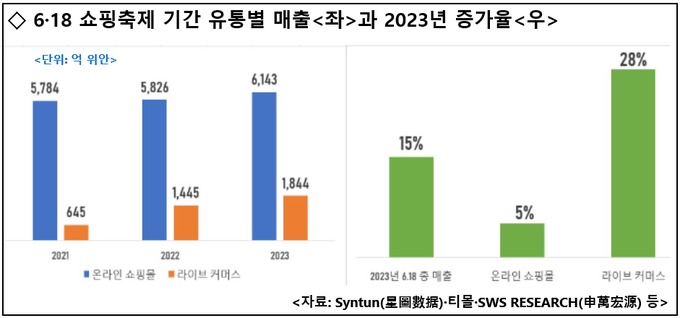

‘대세’ 라이브커머스 VS ‘안정세’ 온라인 플랫폼

6·18 행사와 같은 주요 쇼핑축제 기간 라이브커머스 매출이 빠르게 증가하며 전체 온라인 시장 성장세를 견인하는 양상이다. 올해 6.18 행사 기간 라이브커머스 매출은 전년 동기 대비 28%의 높은 신장세를 보인 데 반해 티몰, 징둥과 같은 온라인 쇼핑몰의 매출 성장은 5%에 그쳤다.

그렇지만 매출 규모로 살펴보면 온라인 쇼핑몰의 행사 매출은 6천억 위안을 웃돌았고 라이브커머스 매출은 1천844억 위안으로 온라인 쇼핑몰의 1/3에 못미쳤다.

리포트는 현지 증권기관 애널리스트 A씨와의 인터뷰를 통해 “중국 전자상거래는 지난 10여 년간의 성장을 거치면서 현재 규모를 갖췄지만 시장 또한 포화상태”라며 “새로운 유통채널이라고 할 라이브커머스가 빠른 성장세를 보이며 6·18 쇼핑축제 등 행사 기간의 매출 상승세를 견인하는 양상”이라는 분석을 전했다.

글로벌 브랜드 VS 로컬 브랜드(C-뷰티) 대결 구도

현재 중국 화장품 시장은 글로벌 브랜드가 주도하는 가운데 C-뷰티(로컬 브랜드)의 약진세가 갈수록 두드러지고 있는 모습이다.

코로나19 팬데믹 기간에도 중국 화장품 시장은 글로벌 강자들이 주도했다. 로레알(랑콤)·에스티로더 등 글로벌 브랜드들은 브랜드 파워와 품질을 앞세워 톱3 자리 수성에 성공했다.

대표 로컬 브랜드 바이췌링·즈란탕(CHANDO)은 지난 3년간 4위와 6위 자리를 굳혔다. 또 다른 로컬 브랜드 프로야(PROYA)는 지난 2020년 10위 권에 진입한 후 2021년 9위, 2022년에는 7위로 상승, 입지를 다졌다.

위노나(WINONA)는 SK-Ⅱ와 라메르를 제치고 2022년 8위까지 치고 올라왔다. 지난해의 경우 에스티로더, 바이췌링 등의 중국시장 매출이 역성장한 가운데 프로야와 위노나는 오히려 코로나19 팬데믹 3년의 기간동안 안정 성장세를 유지했다는 점에서 주목할 가치가 충분하다.

K-뷰티에게 던지는 시사점

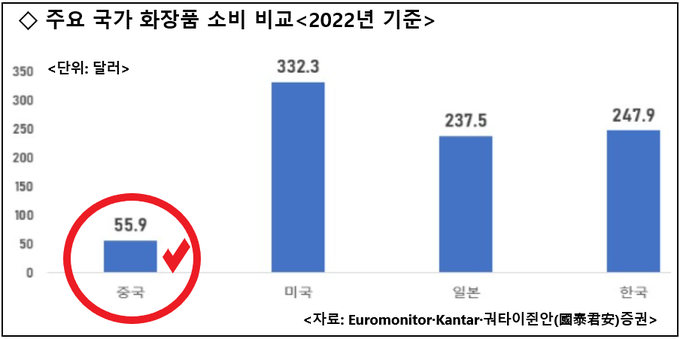

리오프닝 효과에 대한 기대에도 불구하고 중국 화장품 소비가 미진한 회복세를 보이고 있지만 중국의 1인당 연간 평균 화장품 소비(55.9달러)는 미국(332.3달러)과 일본(237.5달러), 한국(247.9달러) 등의 주요 국가보다 여전히 낮은 수준으로 앞으로 지속 상승 가능성은 여전히 존재한다.

다만 국내외 경기둔화 압력 증대로 단기 내 소비심리의 급격한 회복을 기대하기 어려운 가운데 시장 포화도가 높아지면서 시장 경쟁은 점점 치열해질 전망이다.

리포트는 중국 대표 전자상거래 기업 징둥 관계자의 말을 빌려 “K-뷰티는 트렌디한 아이템으로 중국시장에서 입지를 다졌다. 이는 중국 로컬 기업들이 모방하기 쉬운 부분이며 최근 로컬기업의 신제품이나 신규 브랜드 출시 속도는 외국 기업들을 추월했다”고 지적했다.

이어 “글로벌 브랜드들이 가격을 낮추고 다양한 채널에서 치열한 시장경쟁을 벌이는 가운데 중국 로컬 기업들은 제품 경쟁력을 키우며 시장입지를 강화하고 있다”며 “중국 화장품 시장과 소비자 변화, 경쟁상황에 맞춰 중국 시장 전략을 검토해 새롭게 수정·보완·재공략하기 위한 과제를 풀어야 할 상황”이라고 조언했다. <정리·코스모닝 편집국>